[소셜타임스=김승희 기자]

최근 판매가 급증하는 무·저 해지환급금 보험상품에 대해 소비자 경보가 발령됐다.

금융위원회는 23일 최근 보험료가 저렴한 대신 해약환급금이 없거나 50%의 적은 환급 보험상품 (이하 ‘무․저 해지환급금 상품’) 판매 증가로 추후 민원 발생이 우려된다며 소비자 경보를 발령했다.

금융당국은 지난 8월 2일 가입 시에 ‘해약환급금이 없거나 적을 수 있음’을 고객이 자필로 기재해 확인하는 등 ‘무․저해지환급금 보험상품 안내 강화’ 방안을 이미 발표한 바 있으나, 보다 적극적인 방안이 필요한 것으로 판단했다.

생명보험사는 2015년 7월, 손해보험사는 2016년 7월부터 무․저 해지환급금 상품을 판매했다. 올해 3월까지 약 400만 건의 계약이 체결됐다.

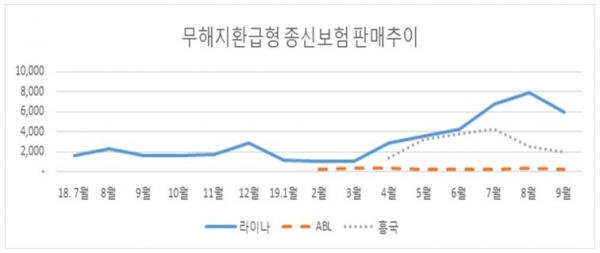

특히, 무해지환급금 종신보험의 경우, 급격한 판매 증가 및 과다 경쟁 행태를 보이고 있어, 불완전판매 등에 대한 우려가 큰 상황이라고 당국은 설명했다.

금융당국은 소비자는 무․저 해지환급금 보험상품 가입 시 다음 사항을 반드시 확인 후 가입할 필요가 있고 강조했다.

해약환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축 목적으로 가입하려는 경우 가입 목적에 적합하지 않다.

보험료 납입 기간 중 보험계약 해지 시 해약환급금이 없거나 일반 보험상품보다 적을 수 있다.

무해지환급금 보험상품의 경우에는 보험료 납입기간 중 약관 대출도 불가능하니, 상품안내장 등 관련 자료를 꼼꼼히 살펴봐야 한다.

금융당국은 무․저 해지환급금 보험상품에 대한 소비자보호를 위한 조치를 내놨다.

불완전판매 등 피해 확산 방지를 위해 보험가입 시 유의사항 등을 ‘소비자 경보 발령’을 통해 선제적으로 안내하고, 내년 4월 시행이 예정돼 있는 ‘무·저 해지환급금 보험상품 안내강화’ 방안을 앞당긴다. 11월 생명·손해보험협회(이하 ‘협회’)의 규정 개정으로 12월 1일에 조기 시행하기로 했다.

특히 ‘자필서명 강화’는 12월 1일 시행하고, ‘가입자별 경과 기간에 따른 환급금 안내 강화’는 업계 전산화 작업 등을 고려해 내년 1월 1일 시행할 방침이다.

불완전판매에 대해서는 미스터리 쇼핑을 실시하는 한편, 판매가 급증한 보험사 및 GA에 대해 부문검사를 실시하는 등 엄중 대응하고 상품설계도 제한할 계획이다.

금융당국은 무․저 해지환급금 보험상품 판매 급증 및 과당 경쟁을 보험사의 전형적인 단기 실적 중심의 영업행태로 보고 적극 대응해 나갈 계획이다. 아울러 향후에도 보험상품 판매 및 영업 전 과정에서 나타나는 단기 실적 중심의 영업행태에 대해 엄중 대응할 예정이다.