[소셜타임스=채동하 기자]

창신INC가 해외생산법인들을 시켜 창신그룹 회장 자녀가 최대주주로 있는 서흥을 부당지원한 행위가 드러났다.

공정거래위원회는 14일 창신INC가 해외생산법인들에게 서흥의 수수료율 인상을 지시해 약 305억 원을 부당 지원한 창신INC 와 계열사에 총 385억1,800만 원의 과징금을 부과했다고 밝혔다.

과징금은 창신INC 152억 9,300만 원, 창신베트남 62억 7,000만 원, 청도창신 46억 7,800만 원, 창신인도네시아 28억 1,400만 원, 서흥 94억 6,300만 원이다.

공정위에 따르면 창신INC는 서흥의 유동성 확보를 위해 해외생산법인들에 지시해 2013년 6월부터 2016년 6월까지 구매대행 수수료율을 대폭 인상(약 7%p)해 과도한 금전적 대가를 서흥에게 약 305억 원을 지급하게 했다.

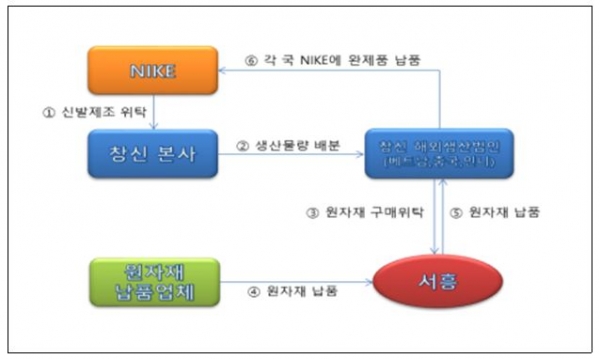

[창신그룹 신발 제조의 전체 거래과정]

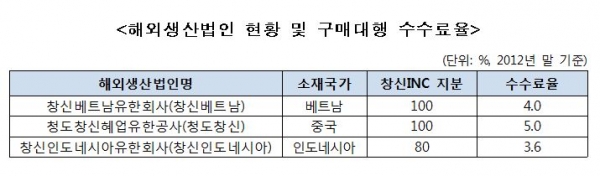

창신INC는 창신그룹의 본사로 나이키로부터 OEM방식으로 신발제조를 위탁받아 자신의 해외생산법인 3개사(이하 해외생산법인들)를 통해 신발을 생산하여 나이키에 납품하고 있다. 서흥은 2004년 12월 설립돼 당초 금형제조업을 영위했지만, 2008년 1월부터 창신그룹의 자재사업도 맡고 있다.

해외생산법인들은 나이키 신발을 제조하는데 필요한 자재 중 국내에서 생산되는 자재에 대해서는 서흥에게 구매를 위탁하고, 그 대가로 서흥에게 구매대행 수수료를 지급하고 있다.

창신INC는 2013년 5월 해외생산법인들에게 서흥에게 지급하는 신발 자재 구매대행 수수료에 대해 7.2%의 추가수수료를 얹어서 지급할 것을 지시했다.

공정위에 따르면 창신INC가 해외생산법인들에게 수수료율 인상을 지시한 목적은 서흥의 유동성 확보였다.

해외생산법인들은 창신INC의 해외생산기지에 불과하여 모회사이자 창신그룹의 본사인 창신INC의 지시를 거절할 수 없었으며, 내부불만이 있었으나 이를 공식적으로 제기할 수는 없었다.

창신INC의 지시를 받은 해외생산법인들은 2013년 6월부터 2016년 6월까지 약 7%p 인상된 수수료율을 적용해 서흥에게 총 534억 원의 구매대행 수수료를 지급했다.

같은 기간 서흥에게는 구매대행 관련하여 수행하는 역할의 변화나 추가적인 비용 투입 등 수수료를 인상하여 받을 사유가 되는 어떠한 사정변경도 존재하지 않았다.

오히려 해외생산법인들은 완전자본잠식, 영업이익 적자 등 경영상 어려움을 겪고 있었음에도 불구하고, 기존과 같은 수준의 구매대행 업무에 대한 대가로 약 3년에 걸쳐 기존의 수수료에 비해 현저히 유리한 조건의 수수료를 서흥에게 지급하였다.

외생산법인들은 서흥에게 2013년 6월부터 2016년 6월까지 정상가격 대비 305억 원 많은 과도한 대가를 지급하였다.

서흥에게 지급된 구매대행 수수료(4,588만 달러)는 정상가격(1,960만 달러) 대비 2.3배에 달하는 규모이며, 지원금액 305억 원은 같은 기간 서흥 영업이익 687억 원의 44%에 달하는 수준이다.

창신의 신발 자재 구매대행 시장에서는 아무런 경쟁 없이 초과이윤을 누리는 서흥의 독점적 지위가 강화되고, 잠재적 경쟁사업자의 시장진입을 봉쇄하는 등 경쟁제한 효과가 초래되었다.

영세한 중소기업들이 주로 참여하는 간접적인 관련시장인 신발 자재 시장에서는 중소기업들의 지위가 경쟁상 열위에 처할 가능성이 높아진 반면, 서흥은 자신의 경쟁력이나 경쟁상 효율과 무관하게 경쟁상 지위가 부당하게 제고되는 등 경쟁제한 효과가 발생하였다.

공정위는 “대기업집단이 참여하지 않아 중견기업집단이 높은 지배력을 보이는 시장에서 부당지원을 통해 공정거래저해성을 초래하고, 부의 이전효과를 낳은 중견기업집단의 위법행위를 확인·시정했다는 점에 의의가 있다”고 설명했다.